iDeCoとは

iDeCoとは、投資と通じて将来の年金を確保しようとする仕組みです。投資と聞くとハードルが高く感じると思いますが、実際の資産運用というよりは、資産を預ける先の選択です。

そのため投資について知識がなくとも、資産運用をすることができます。

通常の年金である公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

そのため、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

老後の資産形成制度として注目されているiDeCo。節税効果があると聞き興味を持っている方も多いでしょう。iDeCoは主に税制面でメリットの多い私的年金制度ですが、その一方でデメリットも存在します。本記事ではiDeCoの代表的なメリット・デメリットをご紹介するとともに、その対策も合わせてお伝えします。

iDeCoを始めるべきか迷っている方はぜひ参考にしてみてください。いろいろとセミナーに参加したり本を購入し私自身勉強しましたが、基本的には行った方が絶対に得策です。私は始めてまだ1年ですが、メリットの方が大きいと感じています。

メリット

積み立て時に掛金が全額所得控除されます

iDeCoの掛け金は全額、所得控除の対象です。確定申告や年末調整で申告すれば当年分の所得税と翌年分の住民税の金額を減らすことができます。将来のための積み立てをしながら、目先の節税ができるのは大きなメリットです。

所得税および住民税は、収入から経費(会社員や公務員の場合は給与所得控除)と所得控除を差し引いた金額(課税所得)に対して、税率をかけて計算します。iDeCoの掛け金は所得控除のうち「小規模企業共済等掛金控除」として全額を控除することが可能です。つまり、「掛け金×(課税所得金額に応じた)税率」分の金額を節税できることになります。税率は課税所得が多いほど高くなるので、掛け金を多くすると節税効果も大きくなります。預金を銀行口座に眠らせておくよりも、iDeCoを利用することで、今の家計を助けることができるのです。

運用で得た利益・利息は非課税

通常、金融商品の運用による利益・利息には20.315%の税金がかかりますが、iDeCoはこれらの税金が非課税になります。通常、投資信託を運用した際に出る利益(分配金や譲渡益)や、定期預金の利息には20.315%の税金がかかりますが、 iDeCo の場合、それらがすべて非課税です。そのため、得た利益をそっくりそのまま運用に回すことができるので、利益が利益を生み出す“複利効果”を活かすことができます。早くからiDeCoを始めれば、60歳までの長い期間運用することになるので、複利効果をより感じられます。

受取時は一定額まで非課税で受け取ることが可能

iDeCoの受取時には「退職所得控除」または「公的年金等控除」という税制優遇が受けられます。これらの控除により、一定額まで非課税で運用した資金を受け取ることができます。

60歳以降に受給する確定拠出年金を「老齢給付金」といいます。老齢給付金は、5年以上20年以下の期間に少しずつ分割して受け取る「年金」方式か、もしくは一括で受け取る「一時金」方式か、受給方法を選択することができます(年金と一時金を組み合わせることもできます)。

年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」というように、受け取るときも大きな控除が受けられます。

iDeCoで節税しようデメリット

原則60歳まで運用しているお金は引き出せない

iDeCoは一度加入すると、原則60歳まで運用しているお金は引き出せません。iDeCoは老後の資産づくりを目的とした制度なので、老後前にお金を引き出せてしまうと目的が達成できなくなる可能性があるためです。これはたしかにデメリットではありますが、老後まで使う必要のないお金で運用するのであれば特に問題になることはないです。逆に自由に引き出せないということは他の用途で使ってしまう心配がないため、確実にまとまった老後資金を準備しやすい仕組みでもあります。

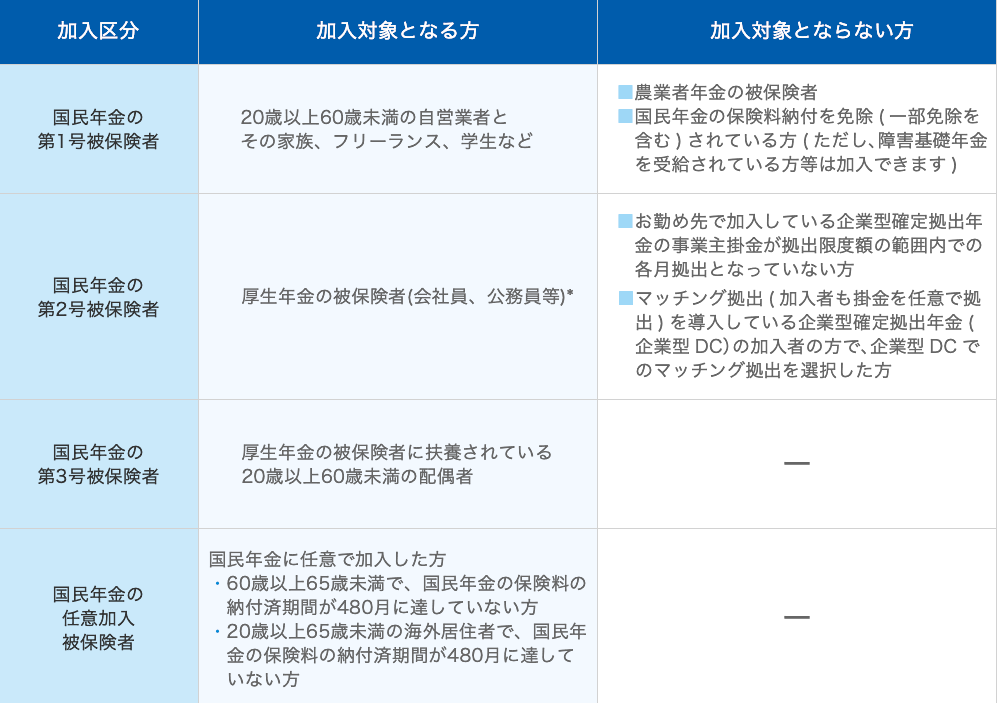

加入できる人は決まっている

iDeCoは多くの人が加入できる制度ですが、すべての人が加入できるわけではありません。国民年金の種類ごとに加入できる人、加入できない人を下表にまとめました。

国民年金の第1~3被保険者すべてが加入対象となっているものの、第1号被保険者・第2号被保険者の一部の方はiDeCoに加入することができません。

iDeCoへの加入を検討していて上表の「加入できない人」に該当しそうな方は、勤務先やiDeCoの公式サイト等で加入資格があるか確認しましょう。

「口座開設時・移換時」「運用時」「受取時」などのタイミングで手数料がかかる

iDeCoでは「口座開設時・移換時」「運用時」「受取時」などのタイミングで手数料がかかります。手数料の種類と金額は以下のとおりです。

1. 加入時手数料(初回のみ)

加入時手数料は、iDeCoに加入するときにiDeCoの実施機関である国民年金基金連合会に支払う手数料のことです。初回のみ2,829円かかり、どこの金融機関でiDeCoの申し込みをしても同じです。

2. 口座管理手数料(毎月)

口座管理手数料は、iDeCoの口座の管理のために毎月かかる手数料のことです。掛金の拠出をして積み立てをしている場合と、何らかの理由で拠出をしておらず、過去に拠出をした掛金の運用だけを行っている場合で異なります。

掛金を拠出している場合

掛金を拠出している場合は、国民年金基金連合会に105円、信託銀行に66円、合計171円の口座管理手数料を毎月払います。

掛金を拠出していない場合

掛金を拠出していない場合でも、信託銀行に66円の口座管理手数料を毎月払います。

■アドバイス

iDeCoは掛金を拠出する場合がほとんどのはずなので、口座管理手数料は金融機関にかかわらず毎月171円かかる、と知っておきましょう。

3. 給付手数料

給付手数料は、iDeCoで積み立てた資産を60歳以降に受け取るときにかかる手数料のことです。振込の都度に440円かかります。

ただし、iDeCoの申込時に受取時に払う手数料まで調べる必要性は低いので、iDeCoを始めると様々な局面で手数料がかかる、とだけ頭の片隅に入れておきましょう。

今度は、金融機関によって異なるiDeCoの手数料を3つ紹介します。

4. 運営管理手数料(毎月)

運営管理手数料はiDeCoの口座管理手数料の一つで、口座開設をした金融機関に毎月払います。

金融機関によって異なりますが、高いところでは毎月440円かかるため、iDeCoの金融機関選びでは、運営管理手数料が無料の金融機関を選ぶことが鉄則になります。

「毎月440円なら大したことない」と思う人もいるかもしれませんが、iDeCoは長期運用が前提なので、積み重なると受取時に大きなコストの差になって表れます。運営管理手数料が無料と440円の金融機関を比べてみましょう。

■iDeCoの運営管理手数料の有無によるコスト差

| 運営管理手数料 | 1ヵ月 | 1年 | 10年 | 20年 | 30年 | 40年 |

|---|---|---|---|---|---|---|

| 無料の金融機関 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 440円の金融機関 | 440円 | 5,280円 | 52,800円 | 105,600円 | 158,400円 | 211,200円 |

運営管理手数料が無料と440円の金融機関を比較すると、1年間で5,280円、40年間で211,200円のコスト差になります。

よほどの理由がない限り、運営管理手数料が無料の金融機関を選ぶようにしましょう。

5. 移換時手数料

移換時手数料は、iDeCo口座を途中で変更するときにかかる手数料のことです。4,400円かかる金融機関が多いですが、一部には無料のところもあります。

ただし、iDeCo口座を変更することを前提で申し込む人はいないので、口座開設時に気にする必要はありません。

6. 還付手数料

還付手数料は、拠出した掛金が還付(払い戻し)されるときにかかる手数料のことです。

どういうことかというと、iDeCoは原則として、国民年金を払っている人が加入できる制度です。国民年金の加入資格を喪失した方や未納した方は、iDeCoの掛金を拠出することができません。このようなiDeCoの加入資格がないにもかかわらず掛金を拠出した場合、その月の掛金からこの還付手数料を差し引いた金額が返金されます。

ただし、還付手数料は滅多に発生するものではないので、頭の片隅に入れておくだけで大丈夫です。

7.「信託報酬」は商品にかかる手数料

信託報酬とは、投資信託の管理や運用にかかる手数料のことです。金額は一律ではなく、運用金額に対して何%という形で算出されます。そのため、運用期間が長くなるにつれて運用金額も大きくなるので、支払う信託報酬の額も自然と増えることになります。

毎月の積み立て金額に限度がある

iDeCoの最低掛金額は月額5000円です。iDeCoを始める際は最低でもこの金額を払い続けられること、運用中の資金を60歳まで引き出す必要がないことを確認したうえで加入するようにしましょう。

まとめ

iDeCoは、税制優遇の面でメリットの多い年金制度です。直近のキャリアやスキルアップのために投資したほうが、有意義に感じることもあるかもしれませんが、将来の自分に対する投資として、少額からでも始めておくとよいのではないでしょうか。私も1年を振り返り、節税のメリットから早く始めた方が有利だと思いました。

皆さんも将来を見据えてお金を有効に活用できるiDeCoに加入し、老後資金づくりにチャレンジしてみましょう。

コメント